Индекс RSBI: первые итоги ежемесячных замеров делового самочувствия МСБ

RSBI: динамика деловой активности МСБ за первый квартал 2020 года

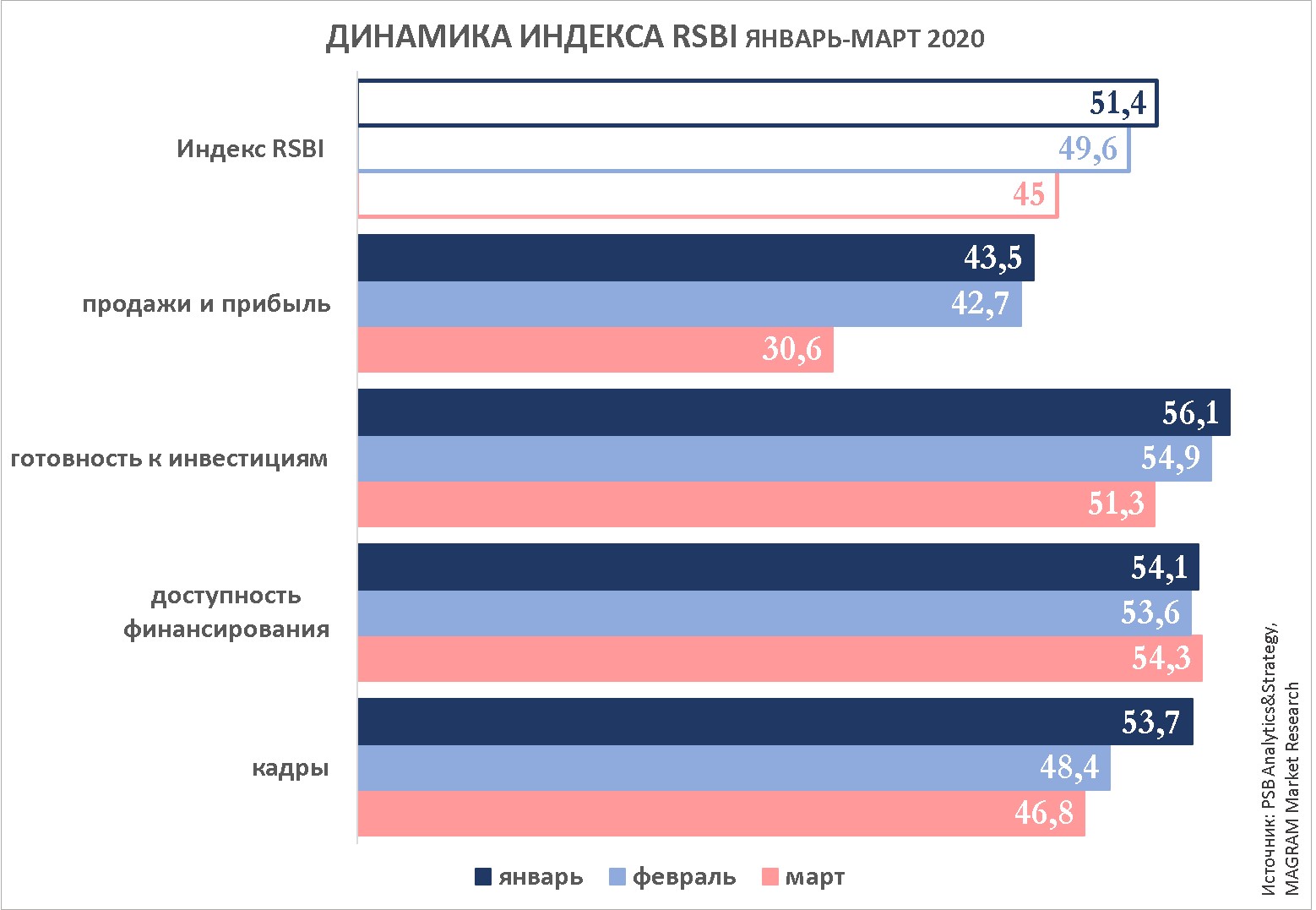

В марте Индекс RSBI продемонстрировал резкое падение деловой активности в сегменте МСБ, снизившись до 45 пунктов. Для сравнения, в январе он составил 51.4 п., а в феврале 49,6 п. Снижение показали три компоненты Индекса из четырех: кадры, продажи, инвестиции, за исключение компоненты доступности финансирования, по которому в марте, напротив, зафиксирован незначительный рост по сравнению с январем.

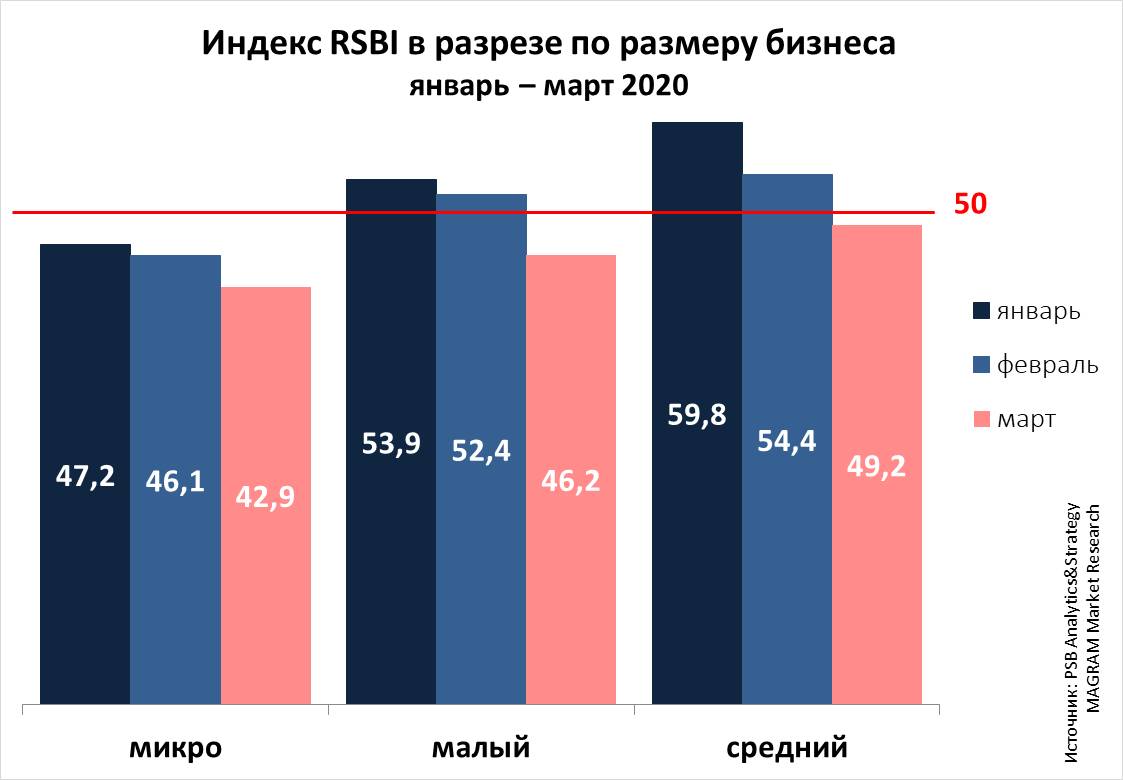

В разрезе по размеру бизнеса минимальные значения индекса ожидаемо демонстрирует микро-бизнес. Однако он же показывает и минимальное падение: с января по март индекс микро-бизнеса потерял всего 4,3 п.

Средний бизнес, наоборот, показывая максимальные значения индекса, демонстрирует и самое стремительное падение — более 10 п.

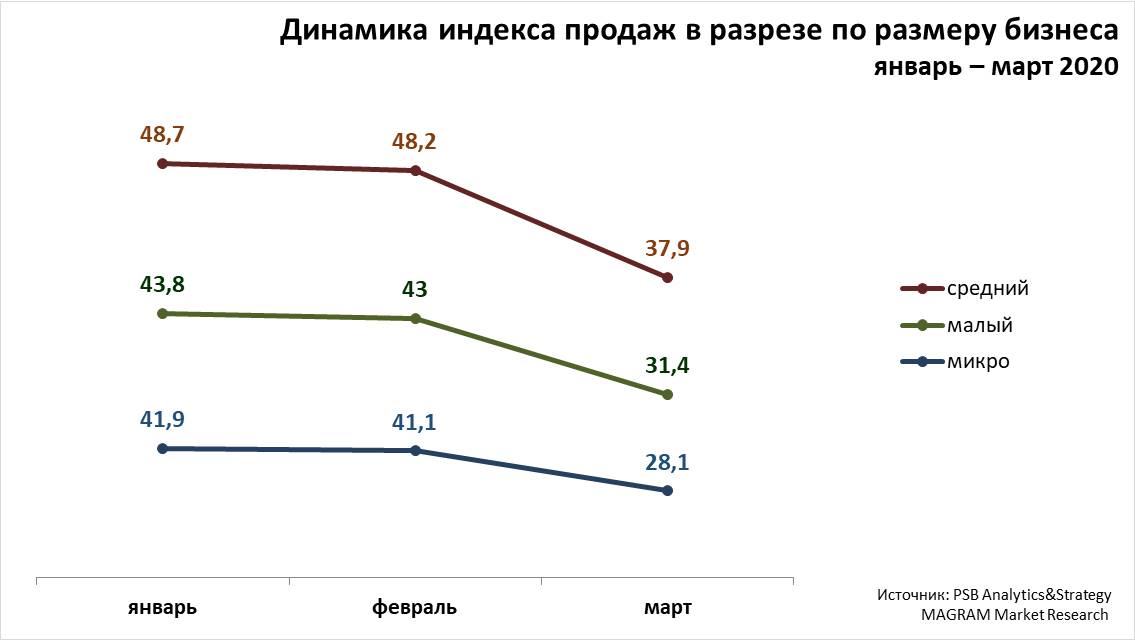

Стоит отметить, что самое большое влияние на Индекс во всех сегментах бизнеса имеет компонента продаж. Именно она, уже в январе находясь ниже 50 .п., в марте снизилась до значений ниже 40 п. в малом и среднем сегментах и ниже 30 п. в микро-бизнесе.

Основные тренды

• Самое сильное снижение наблюдается у Блока продаж. Если в феврале снижение было незначительным, менее 1 п. то уже в марте падение составило 12,9 п. Очевидно, что на этот показатель, в первую очередь, повлияло резкое падение курса рубля, которое пришлось как раз на начало марта и уже ставшее очевидным - влияние пандемии.

Однако падение выручки началось уже в феврале — если в январе рост выручки отметили 22% участников опроса, то в феврале их число сократилось до 14%. Соответственно увеличилось количество компаний, отметивших сокращение выручки: январь 46%, февраль 54%.

Изменились и ожидания относительно ближайших перспектив: в январе на рост выручки в течение ближайших трех месяцев рассчитывали 28% компаний, практически столько же (29%) считали, что выручка уменьшится. В феврале эти цифры были еще более оптимистичны: роста ждали 35% компаний, падения 24%. Фактические результаты марта оказались значительно ниже: рост выручки отметили 7% участников опроса, падение — 52%.

В марте предприниматели настроены менее оптимистично: лишь 19% опрошенных полагают, что выручка их компаний в ближайшие три месяца увеличится, 51% ждет спада.

• Снижение показал и Кадровый блок, однако, в отличие от блока продаж, здесь максимальное падение пришлось на февраль: с 53,7 до 48,4 п.п. В марте снижение замедлилось — потеря составила 1,6 п.

За три месяца доля компаний, увеличивших штат, сократилась почти в три раза: в январе таких компаний было 16%, в феврале 10%, а в марте 6%.

В то же время, сокращение штата шло скачкообразно, причем, наиболее резкий рост сокращений наблюдался в феврале, а в марте, наоборот, показатели почти вернулись на уровень января:

o январь: 14%

o февраль: 23%

o март: 15%

Интересно, что в перспективе ближайших трех месяцев, количество компаний, планировавших сокращение штата, изменилось незначительно: 8% в январе, 13% в феврале и 12% в марте, однако в два раза сократилась доля тех, кто планировал штат увеличить: с 22% в январе (19% за февраль) до 9% в марте.

• Падение Блока инвестиций оказалось менее значительным и достаточно равномерным: за три месяца он опустился лишь на 4,8 п.: с 56,1 п. в январе до 51,3 в марте.

Учитывая, что доля компаний, расширявших и планирующих расширение бизнеса, уменьшилась незначительно (на 5% с января по март), и в этих же пределах увеличилась доля сокративших или планирующих сокращение, можно предположить, что относительную устойчивость индекса инвестиций дает доля «стабильных» компаний. Это компании, объем бизнеса которых остается неизменным в настоящем и руководство не планирует его менять в течение ближайших трех месяцев. Доля этих компаний колеблется в районе 65%.

• Единственным компонентой, показавшим рост в первом квартале, стал Блок доступности финансирования. Несколько снизившись в феврале: с январских 54,1 п. до 53,6 п., он вновь вырос в марте, даже превысив январское значение — 54,3 п.

В течение всего периода удовлетворенный спрос на кредиты превышал неудовлетворенный.

Однако стоит отметить, что в феврале выросло и отсутствие спроса на дополнительное финансирование.

В мартовском замере приняли участие владельцы и топ-менеджеры 1619 компаний сектора МСБ из всех регионов Российской Федерации.

Индекс RSBI — с 2020 года ежемесячное исследование настроений малого и среднего бизнеса, организованное ПСБ совместно с Опорой России и независимым исследовательским агентством MAGRAM Market Research. Значение индекса выше 50,0 пунктов означает рост деловой активности, ниже 50,0 п. – снижение. Если индекс остается равен 50,0 п. – на рынке наблюдается стагнация.

С 2014 по 2019 год Индекс RSBI проводился раз в квартал в 23 регионах РФ. С 2020 года было принято решение проводить исследование во всех регионах России на ежемесячной основе.